Mój syn powiedział kiedyś, że gdyby już nic więcej mi się nie udało zrobić, to i tak miałbym co opowiadać wnukom przy kominku. Jego opinię z pewnością w największym stopniu ukształtował mBank, który stał się moim znakiem rozpoznawczym. „Twórca mBanku”, to określenie przylgnęło do mnie w narracji publicznej i biznesowej.

Projekt mBank to dotychczas największa zawodowa przygoda mojego życia. Wszystko w tym przedsięwzięciu było niezwykłe, pomysł, czas jego realizacji i droga, którą przez osiem lat przebyłem z grupą wielu ludzi zafascynowanych tym projektem. Przychodząc z PKO Bank Polski do BRE Banku w maju 2000 roku miałem zbudować nowoczesny bank dla rosnącej klasy średniej w Polsce, bank detaliczny dla wymagających klientów indywidualnych i przedsiębiorców. Diagnoza strategiczna polskiego rynku finansowego wykonana na początku 2000 r. przed rozpoczęciem wdrożenia projektu MultiBank uświadomiła mi, że to przedsięwzięcie ma wszelkie szanse powodzenia, bo jako model typu brick & mortar znajduje się w mainstreamie innowacji, które stopniowo ulepszają dotychczasowe produkty i sposób działania, ale ku mojemu zaskoczeniu intuicyjnie poczułem, że pojawiła się wyjątkowa okazja na stworzenie banku internetowego jako nowy model operacyjny i biznesowy banku detalicznego. W tym przekonaniu utwierdziły mnie doświadczenia z Doliny Krzemowej, gdzie przez kilka lat byłem członkiem Komitetu Doradców ds. Rozwoju Biznesu Visa International, które pogłębiły moją fascynację Internetem i Nową Gospodarką. Byłem przekonany, że Internet zmieni wszystko, sposób uczenia się, komunikowania, życie prywatne i biznes we wszystkich płaszczyznach. Z takim nastawieniem przystąpiłem do projektu mBank.

Zasadniczo rozróżnia się dwie grupy innowacji:

– innowacje zachowawcze (incremental innovation), które odnoszą się do stopniowych ulepszeń produktów, usług lub procesów i mogą znacząco poprawić konkurencyjność i efektywność. Przykładem może być zwiększenie wydajności baterii w smartfonach czy wprowadzenie nowych funkcji w istniejących aplikacjach.

– innowacje przełomowa (disruptive innovation), to innowacyjny produkt, usługa albo model biznesowy lub operacyjny, które w konsekwencji mogą zdestabilizować i zastąpić istniejące rynki i sieci wartości (tj. firmy, produkty i relacje rynkowe). Przykładem może być pojawienie się cyfrowej fotografii, która zrewolucjonizowała branżę fotograficzną, marginalizując tradycyjną fotografię na filmie.

Główna różnica między tymi dwoma typami innowacji polega na zakresie i skali wpływu na rynki i branże. Innowacje inkrementalne (stopniowe) mają charakter ewolucyjny, polegający na ciągłym doskonaleniu, podczas, podczas gdy innowacje przełomowe (disruptive) mają charakter rewolucyjny. Stanowią odejście od znanych wcześniej technologii czy metod produkcji, organizacji procesów lub grup klientów docelowych. Zmieniają tym samym zasady konkurencji eliminując z rynku z rynku dominujący produkt, usługę lub model biznesowy.

Innowacje przełomowe zwykle łatwo określić post factum, gdy dokonały przełomowych zmian rynkowych i społecznych. Intuicyjnie byłem przekonany, że Internet jako technologia, to narzędzie zasadniczo zmieniające model biznesowy i operacyjny bankowości w odniesieniu do:

– kosztów działania, poprzez eliminację oddziałów lub radykalną redukcję ich liczby,

– wygody klientów mających dostęp do usług finansowych w dowolnym miejscu i czasie w trybie 24x7x365,

– jakości i zakresu produktów dostępnych dla klientów.

Wiele się mówiło w tym czasie o bankowości internetowej, temat rozpalał dyskusje, ale nie widać było żadnego realnego przykładu, który by odniósł przekonywujący sukces. ING Direct powstał w 1997 roku w Kanadzie i dopiero planował wejść do Stanów Zjednoczonych, gdzie wbrew oczekiwaniom rynek dla banków internetowych okazał siętrudny. Inicjatywy liderów bankowości tradycyjnej, dążących do stworzenia samodzielnych banków internetowych – Citibank (citi f/i) oraz Bank One (Wingspan) – właśnie padały. Z drugiej strony banki internetowe stworzone przez outsiderów, takich jak NetBank w USA czy Egg w Wielkiej Brytanii, rozwijały się dobrze. Nie miałem wtedy pojęcia, że w 1999 r. nikomu wtedy mało znany Elon Musk, po sprzedaży Zip2, swojego pierwszego startupu technologicznego, zarejestrował w marcu 1999 roku startup finansowy, po nazwą X.com, mając głębokie przekonanie, że Internet zrewolucjonizuje bankowość i szerzej całą branżę finansową. Należy podkreślić, że Elon Musk był uzdolnionym programistą, studiował fizykę na Uniwersytecie Stanforda, a jego doświadczenie w bankowości ograniczało się jedynie do wakacyjnych praktyk w Bank Nova Scotia, które wyrobiły w nim w przekonanie, że bankowość jest skostniała i zacofana, a przez to dojrzała do innowacji. Wizja Ilona Muska była ambitna, X.com miał udostępniać w jednym miejscu wszystkie usługi finansowe: bankowość, zakupy przez Internet, rachunki rozliczeniowe, karty kredytowe, konta inwestycyjny i kredyty. X.com uzyskał bardzo szybko licencje bankową i rozpoczęł działalność w listopadzie tego samego roku, ograniczoną do płatności w Internecie, które stało się bardzo popularne wraz ze wzrostem i e-commerce i platform takich jak eBay. W marcu 2000 roku doszło do fuzji X.com z jednym z konkurentów – Confinity, który oferował swoje usługi płatnicze pod marką PayPal. X.com nigdy nie został pełnozakresowym bankiem, ale PayPal stał się globalnym systemem płatności, który cieszy się zaufaniem na całym świecie, mając ponad 100 milionów kont użytkowników, a jego metoda płatności jest akceptowana przez setki tysięcy firm na świecie.

Początku lat dwutysięcznych bankowość detaliczna stanęła na rozdrożu; Internet rozpalał wielkie nadzieje pretendentów pragnących wedrzeć się do lukratywnego biznesu, przełamując istniejący model biznesowy. Strach przed falą zmian, które mogły zagrozić istniejącemu status quo, zmuszał tradycyjne instytucje do podejmowania inicjatyw obronnych. Trudno było ocenić szanse i zagrożenia, bo tak naprawdę bankowość internetowa znajdowała się dopiero w zarodku. Mieszały się dwa podejścia – wykorzystanie Internetu jako zdalnego dostępu do posiadanego rachunku bankowego w tradycyjnym banku oddziałowym i bank internetowy jako nowy model biznesowy. Intuicja mówiła mi, że ten ostatni to przełomowa innowacja, która ma szansę zupełnie zmienić sposób działania banku i jego percepcję wśród klientów. Miałem w głowie przykład Southwest Airlines i Wal-Mart, które odmieniły całkowicie swoje branże dzięki zmianie struktury kosztów i poprawie efektywności zarządzania operacyjnego. Podobnie bank internetowy mógł zmniejszyć radykalnie koszty działania i żadne oszczędności w tradycyjnym modelu biznesowym bankowości detalicznej nie mogły temu sprostać. To była teza niewzbudzająca wątpliwości. Najbardziej dyskusyjny był problem adaptacji Internetu jako podstawowego kanału dostępu do banku w sferze transakcyjnej, komunikacji i dystrybucji produktów. Tutaj na nic były wszystkie analizy i badania. Można było znaleźć argumenty na poparcie każdej z opcji, chociaż teza, że bank może nie mieć placówek fizycznych była traktowana jako obrazoburcza i jej zwolennicy byli w zdecydowanej mniejszości.

W sytuacji, gdy nie ma jednoznacznego wsparcia w dostępnych analizach, podjęcie decyzji kieruje się intuicją, przy czym intuicja to nie olśnienie, ale suma wiedzy, doświadczenia i autorefleksja chwili.

Zatrzymałem budowę MultiBanku rzucając wszystkie zasoby do pracy nad uruchomieniem pierwszego wirtualnego (internetowego) banku w Polsce. Mój entuzjazm, w większym stopniu niż przekonanie oparte na racjonalnych przesłankach, udzielił się moim współpracownikom. „Work hard, have fun, make history” było naszym zawołaniem a song „I believe, I can fly” często rozbrzmiewał na naszych imprezach. Po raz pierwszy w życiu miałem wrażenie, że jedynym ograniczeniem jest wyobraźnia i odwaga wyjścia poza utarte schematy.

Na początku był chaos, znaliśmy tylko kierunek, więc szczegóły modelu operacyjnego powstawały w trakcie prac wdrożeniowych. Z naszych prac wyłaniał się swego rodzaju anty-bank, konstruowany jako zaprzeczenie podstawowych praw rządzących tym biznesem. Brak oddziałów i obsługi bezpośredniej, niskie ceny wynikające z oszczędności kosztowych, przejrzystość komunikacji, partnerskie relacje z klientami, bank jako adwokat klienta – to wszystko było sprzeczne z tradycyjnym modelem bankowości detalicznej. Ale to właśnie było najbardziej fascynujące, intuicyjnie czułem, że tego obecnie oczekują ludzie od instytucji finansowej. Byłem przekonany, że czas, kiedy klient był petentem, głupim i naiwnym, łatwym do zmanipulowania dostarczycielem zysków, należy do przeszłości.

Liczba osób korzystających z bankowości elektronicznej była w Polsce jeszcze stosunkowo mała. Penetracja usług bankowości internetowej wśród Internautów w Polsce wynosiła w połowie 2000 roku ok. 1,5 procent i była znacznie niższa niż w Europie Zachodniej, gdzie średnio wynosiła 31 procent. W Stanach Zjednoczonych, które przodowały w adaptacji Internetu w jego wczesnej fazie rozwoju i prostych zastosowaniach, wskaźnik ten był o połowę niższy niż w Europie, ale w dalszym ciągu 10 razy większy niż w Polsce.

Trudno było jednoznacznie stwierdzić, czy relatywnie niska penetracja usług bankowości internetowej w naszym kraju była rezultatem wysokich kosztów dostępu do Internetu czy też słabej jakości oferty polskich banków. Oczekiwałem, że tempo wzrostu liczby użytkowników Internetu w naszym kraju nabierze hiperprzyśpieszenia i przełoży się na wzrost zainteresowania bankowością internetową. Internet wszędzie zdobywał szybko coraz większą popularność: w USA już 44,1 procenta mieszkańców korzystało z Internetu, w Niemczech 29 procent, Wielkiej Brytanii 26,2 procenta a w Polsce tylko 9,7 procenta. Nasze wewnętrzne eksperckie szacunki mówiły, że rynek bankowości internetowej powinien w najbliższych latach eksplodować wzrostem do poziomu 2,68 milionów użytkowników w 2004 roku według optymistycznych założeń a według ostrożnych – do 1,48 milionów. W maju 2000 roku zaledwie 24 tysiące osób w pięciu bankach korzystało z bankowości internetowej, przy czym baza klientów tych banków przekraczała w sumie 5 milionów klientów. Nie było wątpliwości, że coś tu nie gra.

Postanowiłem działać szybko, aby zdobyć premię pierwszeństwa wejścia na rynek z przełomowym modelem biznesowym pełnozakresowego banku dla klientów indywidualnych. Nie było czasu na badania rynku i stosowanie najlepszych praktyk budowy organizacji, produktów i procesów. Odstąpiłem od rutynowego podejścia z konieczności i przekonania. Henry Ford powiedział kiedyś: Gdybym na początku swojej kariery jako przedsiębiorca zapytał klientów, czego chcą, wszyscy byliby zgodni: chcemy szybszych koni. Więc ich nie pytałem”. Podobnie Steve Jobs: Ludzie nie wiedzą, czego chcą, dopóki im tego nie pokażę. Dlatego właśnie nigdy nie opieram się na badaniach rynku. Naszym zadaniem jest odczytać to, co nie zostało jeszcze zapisane.

Filozofia działania wspiera przełomowy model biznesowy

Stworzenie wizji i misji działalności mBanku było procesem z pogranicza artystycznej kreacji i racjonalnej analizy. Proces ten zresztą trwał dość długo. Wizja pojawiła się pierwsza jako filozofia mBanku, bowiem to określenie wydawało mi się bliższe temu, co miała dla nas znaczyć. Napisałem krótko to, co jest dla mBanku najważniejsze i powinno być w takim samym stopniu ważne dla jego klientów. Filozofię mBanku, wyjaśniająca główne zasady i cele działania można była znaleźć łatwo na stronach internetowych (http://www.mbank. pl/o_nas/filozofia.html). Wtedy było to rzeczywiście odmienne podejście do bankowości w porównaniu z tym, co prezentowały inne banki. Bankowa deklaracja tożsamości mBanku brzmiała jak wypowiedzenie nie wprost wojny bankom tradycyjnym.

Finanse osobiste wymagają prostych rozwiązań w zasięgu ręki. Produkty i usługi muszą kreować wartość dla klienta, powinny ułatwiać życie codzienne oraz umożliwiać realizację indywidualnych planów, a nawet marzeń. Nowy model biznesowy łamie tradycyjne kanony bankowości detalicznej, gdzie wyższa jakość usług i produktów dostępna była za większą cenę. Osoby preferujące model obsługi bankowej, który eliminuje drogie oddziały, muszą mieć z tego korzyści odpowiadające oszczędnościom banków oferującym takie usługi. Stosując się do tej reguły BRE Bank SA stworzył mBank, który jednocześnie zapewnia swoim klientom coraz bardziej docenianą wolność, niezależność i maksimum korzyści. Naczelną zasadą działalności mBanku jest dostarczanie produktów i usług finansowych, których rzeczywiście potrzebujecie. Nie obiecujemy, że znajdziecie u nas wszystko, co w świecie finansów wymyślono, ale za to będą to z pewnością rzeczy dla was najważniejsze, o najwyższej jakości i najlepszej cenie dostępnej na rynku.

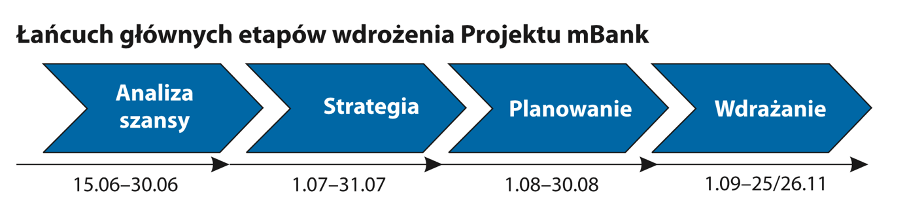

mBank w 100 dni

Zespół projektowy składał się z ludzi w wieku 25–35 lat. Oni nie znaleźli się tutaj przypadkiem; każdy z nich był doskonale wykształcony, technologicznie zaawansowany, otwarty na świat, ambitny, pracowity, patrzący z optymizmem w przyszłość i życzliwie odnoszący się do otoczenia. W swojej różnorodności członkowie zespołu stanowili razem odzwierciedlenie klienta nowej generacji. Wystarczyło podać hasło: robimy bank dla nas samych, jako odwzorowania grupy docelowej. I tak właśnie powstała pierwsza wersja mBanku. Ktoś może powiedzieć, że to nieprofesjonalne. I pewnie będzie miał rację patrząc na proces powstawania wstępnego modelu biznesowego banku internetowego przez pryzmat podręcznikowych zasad obowiązujących w tradycyjnych firmach działających na ustabilizowanych rynkach.

Stworzenie mBank trwało w sumie nieco pod pięć miesięcy. Bez żadnej przesady można powiedzieć, że to było niezwykłe osiągnięcie wziąwszy pod uwagę charakter i zakres projektu. Nie znam przykładu, aby w tak krótkim okresie czasu powstał od podstaw bank detaliczny, także internetowy.

Nazwa i logo były rezultatem dyskusji wewnątrz zespołu projektowego, ale ostateczny werdykt podjąłem na swoją odpowiedzialność. Propozycja logo banku została przysłana przez amatora grafika na konkurs ogłoszony w prasie. Nazwa własna (marka) nawiązuje do przyjętej strategii rozwoju. „mBank” to bank, który jest instytucją zapoczątkowującą mobile banking w Polsce. Pierwotne Logo przetrwało 13 lat, aż do momentu, kiedy BRE Bank zmienił swoją nazwę na mBank i przyjął nowe logo.

Nazwa i logo były rezultatem dyskusji wewnątrz zespołu projektowego, ale ostateczny werdykt podjąłem na swoją odpowiedzialność. Propozycja logo banku została przysłana przez amatora grafika na konkurs ogłoszony w prasie. Nazwa własna (marka) nawiązuje do przyjętej strategii rozwoju. „mBank” to bank, który jest instytucją zapoczątkowującą mobile banking w Polsce. Pierwotne Logo przetrwało 13 lat, aż do momentu, kiedy BRE Bank zmienił swoją nazwę na mBank i przyjął nowe logo.

mBank ruszył o północy 26 listopada 2000 roku. Na internetowym forum dyskusyjnym na temat bankowości – pl.biznes.banki, które było stale obserwowane przez bankowców i dziennikarzy serwisów gospodarczych, bowiem stanowiło dla obu grup źródło nieocenionych informacji z pierwszej ręki przetoczyła się ożywiona dyskusja na temat startu m Banku. Po tym jak nacisnąłem klawisz ENTER o 24:00 natychmiast pojawił się pierwszy post:

„odpalili!”. Sceptyk

A wy wszyscy, którzy czytacie to później, żałujcie, że nie uczestniczyliście w tym wielkim wydarzeniu on-line! :-)

mBanku, życzę wszystkiego najlepszego.

Tak trzymaj i… nie zepsuj się!

A może odezwiesz się czasem na pl.biznes.banki, he? :-)

Jeszcze przed spaniem odświeżyłem sobie parę razy stronę główną, aby obejrzeć wszystkie zdjęcia podpisane «mBank – nasze twarze».

Dzięki temu wiem już z kim mam do czynienia.

BTW – ten brodaty wygląda mi na szefa :-)”.

PGR

Autor: gral@iname.com (Piotr Gralak)

Data: 26 listopada 2000 01:34:14

A nazajutrz rano jeden z Internautów napisał:

Re: Sweet dreams

Ludzie, chyba wam coś odbiło ;-)

Budzę się rano i czuję się jakbym przespał kilka lat. Czyżbym popełnił straszny błąd, że w nocy spałem zamiast udać się do banku?!

No trudno, zabieram się do zakładania konta, lepiej późno niż wcale :-)”. Wojtek Frabinski wojtekfr@alpha.net.pl

Zdolność do ciągłych innowacji siłą napędową wzrostu.

Poszukiwanie nowych, innowacyjnych rozwiązań, które pchają biznes do przodu i napędzają wzrost, wymaga wytrwałej pracy poznawczej, ciągłej czujności i ustawicznych prób. Wielokrotnie rozwiązania, mające przesłanki do sukcesu, okazywały się niewypałem albo osiągały dalekie od oczekiwań rezultaty. Czasem niedoceniane w fazie przygotowawczej produkty zdobywały niebywałe uznanie klientów. Poszukiwanie innowacji musi być

podporządkowane planowym działaniom, ale bywa i tak, że rozwiązania są w zasięgu ręki i przypadkowo odkrywamy ich znaczenie. Fenomenalny wzrost mBanku jest rezultatem zdolności do znajdowania i wdrażania co jakiś czas nowych produktów i usług, które wzmacniają siłę napędową. Innowacje o strategicznym znaczeniu dla rozwoju mBanku i wzrostu zadowolenia klientów to:

- eKonto i eMax – konto osobiste i oszczędnościowe;

- mBiznes – idealne konto dla mikroprzedsiębiorstw;

- Supermarket Funduszy Inwestycyjnych;

- eMakler – internetowa usługa maklerska;

- mUbezpieczenia – nowa jakość bancassurance.

mBank wprowadzał wiele nowatorskich rozwiązań i standardowych produktów, ale te zasłużyły na miano przełomowych, nie tylko wewnętrznie, ale także z punktu widzenia rynku finansowego. Mają tak duże znaczenie, że warto przybliżyć przesłanki ich powstania i obecne znaczenie.

mBiznes Konto, zintegrowane z rachunkiem osobistym eKonto stało się prawdziwym przebojem natychmiast po wdrożeniu do oferty. Bank w Internecie był postrzegany wśród przedsiębiorców jako możliwość uwolnienia się od gorsetu oddziału bankowego, oszczędzał czas, fatygę i pieniądze. Dostrzegli oni w mBanku rozwiązanie wszystkich swoich problemów i zaakceptowali nową propozycję obsługi bankowej przez Internet natychmiast. Kiedy liczba otwieranych rachunków mikrofirm sięgnęła 100 dziennie, to stało się oczywiste, że mBank trafił swoją internetową ofertą w dziesiątkę. Marek Piotrowski, lider zespołu mikrofirm, dołączył do projektu dwa tygodnie po ukończeniu studiów na Politechnice Łódzkiej tak wspomina ten czas: Szukając odpowiedzi na pojawiające się pytania nie dawaliśmy się zbywać odpowiedziami w stylu «zawsze tak było», «nie da się», «nie wiem» – drążyliśmy temat. To były zwariowane miesiące – na usta cisnęły się tysiące pytań, często banalnych. Setki przeczytanych artykułów, badań rynku, rozmów z ludźmi, który prowadzili firmy. I ciągle ta świadomość… cholera, jak ja jeszcze niewiele wiem o tym biznesie.

Bankowość jest prosta, należy koncentrować uwagę na sprawach najważniejszych dla klientów. Piotr Gawron, który na początku projektu pełnił funkcje szefa technologii, zgodnie z zasadą zarządzania matrix, wziął aktywny udział w tworzeniu mBiznes Konta, bo jako student-przedsiębiorca miał w tym zakresie własne doświadczenia: Przygotowując rachunek dla mikrofirmy chcieliśmy zbudować ofertę dla klientów indywidualnych prowadzących działalność gospodarczą. Wiedziałem na własnym przykładzie, że postrzeganie finansów osobistych i «firmowych» jest bardzo zbliżone. Dlatego zależało nam, aby przełamać panujące wówczas standardy rozdziału obsługi firm i klientów indywidualnych. W ciągu 10 lat mBank osiągnął fenomenalny sukces na rynku mikroprzesiębiorstw: zdobył blisko 300 tysięcy klientów i 16 procent rynku, stając się drugim, po PKO BP, najpopularniejszym bankiem dla mikrofirm. To było zaiste wejście smoka.

Supermarket Funduszy – rewolucja w dystrybucji funduszy inwestycyjnych

Od początku było wiadomo, że mBank nie poprzestanie na ofercie produktów bankowych. Wszakże internetowa rewolucja w finansach na świecie rozpoczęła się od usług maklerskich. W Polsce rynek kapitałowy odrodził się w 1991 roku, rozwijał się bardzo szybko, chociaż nie uniknął zapaści w połowie lat dziewięćdziesiątych. Strategia budowy przewagi konkurencyjnej mBanku bazowała na poszukiwaniu innowacyjnych rozwiązań, które miały wyróżniać go od pozostałych banków. Nasze zainteresowanie rynkiem kapitałowym było naturalnym przedłużeniem rozwijania modelu internetowego banku detalicznego. Na bieżąco przyglądaliśmy się rynkowi akcji i funduszy inwestycyjnych, które standardowo są rozszerzeniem oferty dla klientów indywidualnych. Ten ostatni wydawał się zbliżać do punktu przełamania (inflection point), dlatego zaabsorbował naszą uwagę jako priorytet.

Model dystrybucji funduszy inwestycyjnych w Polsce przedstawiał archaiczny obraz:

- Dominacja sieci naziemnej (okienka bankowe, Domy Maklerskie)

– konieczność osobistej obecności;

– stosunkowo skomplikowany proces zakupu;

- Wysokie opłaty wstępne za nabycie jednostek;

- Relatywnie niewielki wybór funduszy u wybranego dystrybutora;

- Forsowanie sprzedaży klientom bez edukacji finansowej;

- Brak narzędzi edukacji finansowej dla klientów;

- Niska skłonność nabywców do realokacji w warunkach zmienności rynku kapitałowego.

Banki były właścicielami największych TFI i zdobyły dominującą pozycję w dystrybucji jednostek funduszy inwestycyjnych, forsując ich sprzedaż w okienkach bankowych na zasadach wyłączności. Istniejący na rynku system dystrybucji funduszy inwestycyjnych uwzględniał przede wszystkim interesy banków i zarządzających TFI. Supermarket Funduszy Inwestycyjnych (SFI) powstał w kontrze do obowiązującego standardu, a jego podstawowym wyróżnikiem była:

- Otwarta architektura – dostępność konkurencyjnych TFI na jednej platformie zaprzeczała praktykom sprzedaży wybranych produktów na za-

sadach wyłączności;

- Brak opłat wstępnych oznaczał zwarcie w konkurencji cenowej z tradycyjnymi dystrybutorami (banki) i, co najważniejsze, także likwidację barier dla realokacji kapitału.

Integracja konta inwestycyjnego i osobistego tworzy swoisty ekosystem oszczędzania, w którym klient pozostaje na długo zmieniając produkty i formy oszczędności/inwestycji w zależności od zmieniającego się indywidualnego profilu ryzyka i koniunktury rynkowej. W przypadku całkowitego wyjścia z inwestycji w fundusze, pieniądze automatycznie wracają na konto osobiste, skąd w czasie rzeczywistym można je przesunąć na depozyty albo na inwestycje giełdowe.

Otwarta architektura i brak opłat wstępnych za dystrybucję były postrzegane zarówno przez banki, jak i TFI jako naruszenie status quo godzące w bieżące i strategiczne interesy. TFI miały się dzielić, pobieraną od klientów, opłatą za zarządzanie, a banki musiały się skonfrontować z konkurencją cenową, kiedy klienci mogli dokonywać zakupu i sprzedaży funduszy inwestycyjnych za darmo na platformie internetowej. Dla TFI podjęcie współpracy z mBankiem na tych warunkach mogło się wiązać się z retorsjami innych dystrybutorów, którzy widzieli w nowym modelu duże zagrożenie dla własnego biznesu. My na dobrą sprawę w negocjacjach z TFI sprzedawaliśmy przyszłość, bo nikt nie wiedział na pewno, czy pomimo atrakcyjnych warunków internetowa sprzedaż funduszy wypali. Ostatecznie udało się zachęcić do współpracy cztery TFI, oferujące razem 17 funduszy. Żaden z największych graczy nie odpowiedział pozytywnie na nasze zaproszenie. Byłem jednak dobrej myśli, że to tylko kwestia czasu jak przyjdą do nas z prośbą zgodę na wejście do Supermarketu. Telefony rozdzwoniły się w Call Centre mBanku już kilkanaście minut po odpaleniu SFI. Po pierwszej godzinie mieliśmy kilkadziesiąt dyspozycji uruchomienia usługi. Pierwszego dnia pękła pierwsza setka wniosków. Opiniotwórcza platforma bankier.pl opublikowała komentarz: Oferta jest w skali rynku unikatowa ze względu na bezprowizyjną możliwość zakupu w jednym miejscu, po podpisaniu jednej umowy, 25 różnych funduszy inwestycyjnych. Konkurencja nie dorównuje mBankowi ani w zakresie proponowanej ceny, ani oferty, która stale się poszerza. Jest to najlepszy przykład obrazujący zupełnie nową strategię działania. Produkt jest innowacyjny, a mBank dzieli się pieniędzmi z funduszami, nie obciążając klienta opłatami związanymi z nabyciem i umorzeniem jednostek uczestnictwa.

W połowie 2010 roku Supermarket Funduszy Inwestycyjnych posiadał 500 tysięcy zarejestrowanych użytkowników, co stanowiło ok. 20 procent liczby klientów posiadających jednostki funduszy inwestycyjnych, która na koniec marca wynosiła 2,55 miliona osób. Aktywa netto SFI w tym samym okresie wyniosły 1 miliard 254 miliony złotych. Supermarket Funduszy Inwestycyjnych mBanku stał się platformą, która przyciąga początkujących inwestorów. Został stworzony z myślą, by inwestowanie w fundusze stało się tak proste i dostępne jak używanie rachunku oszczędnościowo-rozliczeniowego. Rzeczywistość pokazała, że plany i marzenia się spełniły.

eMakler zmienia rynek usług maklerskich w Polsce

W drugiej połowie 2005 roku mBank uruchomił swoją kolejną przełomową innowację: internetową usługę maklerską, która umożliwia klientom banku łatwy dostęp do akcji, obligacji i innych papierów wartościowych notowanych na Warszawskiej Giełdzie Papierów Wartościowych. W jej ramach mBank podpisuje z klientem umowę i na jej podstawie otwiera dla niego rachunek inwestycyjny w domu maklerskim (Dom Inwestycyjny BRE Banku), który jest zintegrowany z rachunkiem osobistym eKonto. U podstaw idei eMaklera leży połączenie systemu transakcyjnego mBanku oraz infrastruktury Domu Maklerskiego (DI BRE), co umożliwia klientom bankowym wykonywanie operacji giełdowych w czasie rzeczywistym. Zakup papierów wartościowych odbywa się bardzo prosto i szybko. W trybie notowań on-line można składać zlecenia za pośrednictwem Internetu. Środki na zakup są pobierane automatycznie z rachunku eKonto. W przypadku sprzedaży papierów i zamiany należności na środki płynne, następuje natychmiastowe ich przekazanie z konta inwestycyjnego na eKonto. W ten sposób stworzony został ekosystem finansowy, który w połączeniu z Supermarketem Funduszy Inwestycyjnych umożliwia zintegrowane zarządzanie w czasie rzeczywistym wszystkimi kategoriami aktywów – oszczędnościami w formie depozytów bankowych, funduszami inwestycyjnymi i papierami wartościowymi notowanymi na giełdzie. Dostępność internetowych usług maklerskich była w 2005 roku powszechna: 16 na 21 brokerów oferowało internetowy dostęp do rachunku maklerskiego, ale wykorzystanie istniejących możliwości było śladowe, bo wynosiło zaledwie 8 procent, podczas gdy w tym czasie w USA, Wielkiej Brytanii, w Niemczech zdecydowana większość uczestników rynku giełdowego korzystało ze zdalnego dostępu do usług maklerskich. W tym samym okresie sytuacja w Polsce była zupełnie inna. Popularność bankowości internetowej była większa zarówno w wymiarze bezwzględnym, mBank przekroczył 1 milion klientów, jak i w relacji do liczby klientów bankowych, ponieważ 15 procent z nich posiadało konta internetowe.

Wraz w wejściem mBanku na rynek usług maklerskich rozpoczęła się prawdziwa rewolucja trwająca do dziś. W ciągu pięciu lat mBank otworzył 176 tys. kont maklerskich, a liczba internetowych kont maklerskich w Polsce wzrosła 10 krotnie. W tym czasie mBank zdobył 30-procentowy udział liczbie kont internetowych i 15% udział w liczbie rachunków maklerskich ogółem. W 2023 roku eMakler mBanku miał 466 tys. klientów i niezagrożony dzierżył palmę pierwszeństwa na liście największych domów maklerskich, co było dwukrotnie więcej niż będące na drugiej pozycji BM Pekao SA, a jego udział w rynku rachunków maklerskich ogółem wynosił 26%.

mUbezpieczenia rewolucją w bancassurance

Perspektywa oferowania klientom indywidualnym różnego rodzaju produktów finansowych w jednym miejscu od dawna inspirowała do podejmowania inicjatyw współpracy, a nawet integracji banków i firm ubezpieczeniowych. Koncepcja „Allfinanz” (wszystko pod jednym dachem), zakłada, że połączenie działalności bankowej i ubezpieczeniowej przynosi korzyści skali i synergii. Jednakże praktyczna realizacja tej koncepcji w większości przypadków nie przyniosła, dotychczas, spodziewanych rezultatów, a była powodem spektakularnych porażek. Wystarczy przypomnieć największe transakcje ostatnich lat: połączenie Citicorp i Travellers Group i utworze- nie Citigroup w 1998 roku, przejęcie Dresdner Bank przez Allianz w 2001 roku czy Winterthur Schweizerische Versicherungsgesellschaft przez Credit Suisse Group w 1997 roku.

Bankowość ubezpieczeniowa była dla mBanku, w sposób oczywisty, częścią docelowego modelu biznesowego. Na początku bancassurance ograniczało się do oferty wiązanych produktów ubezpieczeniowych, ale badania potrzeb finansowych klientów wykazały, że są oni, w stopniu znacznie większym niż przeciętna dla sektora bankowego, użytkownikami różnorodnych samodzielnych produktów ubezpieczeniowych.

Zespół mBanku miał dobre rozeznanie potrzeb klientów i świadomość, że model bankowości ubezpieczeniowej musi być dostosowany do istniejącego modelu biznesowego i operacyjnego. Główny problem współpracy z działającymi na rynku firmami ubezpieczeniowymi stwarzało ich tradycyjne podejście do relacji z bankami. W uproszczeniu, sprowadzało się ono do umowy dystrybucyjnej na ogólnych zasadach. Warunki ubezpieczenia i oferta cenowa dla klientów bankowych nie odbiegały od dostępnych na rynku poprzez inne kanały dystrybucji. Marża dystrybucyjna pozostająca w banku była porównywalna z prowizjami dużych brokerów. To była od dawna obowiązująca logika funkcjonowania bancassurance, która zapewniała przyjazną konkurencję i podział dużych zysków.

Tymczasem mBank nie był zwykłym bankiem, a dyskontem finansowym, którego klienci oczekują procesów dostosowanych do Internetu i poziomu cen uwzględniającego fakt, że dokonują zakupów w trybie samoobsługi. Łańcuch wartości ubezpieczenia pokazuje, że zarządzanie procesami oraz marketing i sprzedaż stanowią blisko 30-40% kosztów. W ramach współpracy z firmą ubezpieczeniową mBank przejmował obie te funkcje, więc to się było spodziewać, że zachowując nawet 10% marży, klienci mogli otrzymać produkt tańszy o 30%. Dyskusja o cenach sprzedaży w ramach bancassurance ujawniała za każdym razem konflikt interesów firm ubezpieczeniowych, które jak ognia obawiały się niezadowolenia swoich agentów i brokerów w przypadku, gdy na rynku pojawiłby się dostawca tych samych produktów, oferowanych po znacznie niższych cenach. Firmy ubezpieczeniowe chciały mieć kontrolę nad ostateczną ceną sprzedaży i nie dopuszczały nawet myśli o tym, że możliwa jest otwarta konkurencja cenowa w zakresie tych samych produktów ubezpieczeniowych oferowanych w różnych kanałach sprzedaży. Nie było szans na zmianę ich podejścia, bo w tradycyjnym biznesie firmy ubezpieczeniowe są silnie uzależnione od zewnętrznych sieci dystrybucji.

Po wielu nieudanych próbach znalezienia odpowiedniego partnera strategicznego do współpracy w zakresie bancassurance, nie pozostało nam nic innego jak stworzenie własnej firmy ubezpieczeniowej w ramach grupy BRE Banku, której przedmiotem działalności są ubezpieczenia majątkowe i osobowe. Wewnętrzna logika takiego kroku, pomimo, że było to wejście w zupełnie nową sferę działalności, była oczywista. Siła argumentów merytorycznych, poparta moją determinacją jako prezesa BRE Banku, sprawiła, że decyzja korporacyjna została podjęta szybko i bez problemów. W momencie kiedy ostateczną decyzję miała podjąć Rada Nadzorcza BRE Banku, wtedy nieoczekiwanie otrzymałem zaproszenie na kolację w siedzibie Commerzbanku, głównego akcjonariusza BRE Banku. Przyleciałem do Frankfurtu i zjawiłem się w wykwintnie urządzonej, małej kameralnej sali na 49 piętrze największego budynku biurowego w Europie. Pierwszy raz miałem okazję przebywania w reprezentacyjnych pomieszczeniach Commerzbanku, gdzie normalnie przyjmuje się prezesów największych firm niemieckich i międzynarodowych. Widok z najwyżej położonej jadalni we Frankfurcie zapierał dech w piersiach; pod nogami morze domów i ulic, wijący się Men, a w oddali, na linii horyzontu można było podziwiać porośnięte lasem wzgórza Taunus.

Gdy Martin Blessing, wiceprezes Commerzbank i Przewodniczący Rady Nadzorczej BRE Banku przedstawił mi gościa, to wszystko stało się jasne, dlaczego otrzymałem to ekskluzywne zaproszenie. Sergio Balbinot, Prezes Assicurazioni Generali, był jednocześnie wiceprzewodniczącym Rady Nadzorczej Commerzbanku. Po wymianie uprzejmości z obu stron, Balbinot natychmiast przeszedł do rzeczy.

„Czy zdaje Pan sobie sprawę z tego, że Generali jest właścicielem 10-procentego pakietu akcji Commerzbanku, który czyni ją dominującym akcjonariuszem?” – zapytał.

Oczywiście, wiedziałem, co więcej, miałem świadomość tego, że to Generali jako „white knight” uratował Commerzbank przed wrogim przejęciem.

„Czy wie Pan, że Commerzbank współpracuje z Generali w zakresie bancassurance na zasadach wyłączności, a sama firma od wielu lat jest obecna również na rynku polskim?” – strzelił do mnie następnym pytaniem.

Potwierdziłem, bo z obowiązku znałem dobrze model biznesowy strategicznego akcjonariusza BRE Banku, a w Polsce od dłuższego czasu współpracowaliśmy z Generali, jednakże z umiarkowanym sukcesem.

„Zatem, proszę mi wyjaśnić powody, dla których chce Pan stworzyć w Polsce konkurencyjną firmę?” – rzucił, lekko poirytowany.

Przedstawiłem drobiazgowo diagnozę strategiczną i wnioski dla mBanku, które nie po- zostawiały wątpliwości, że wobec braku porozumienia z Generali Polska, podobnie zresztą jak z innymi firmami ubezpieczeniowymi obecnymi w Polsce, co do warunków cenowych oferty dla klientów mBanku, najlepszym rozwiązaniem jest stworzenie specjalnego wehikułu w postaci firmy ubezpieczeniowej. Balbinot słuchał, ale jakby żaden argument do niego nie trafiał. Nie powiedziałem mu tego wprost, ale jest oczywistym, że pomimo tego, iż Commerzbank, kontrolowany przez Generali, miał blisko 75 procent udziałów w BRE Banku, to jako prezes BRE Banku powinienem działać w interesie wszystkich akcjonariuszy, w tym także mniejszościowych.

Ostatecznie rada nadzorcza BRE banku jednogłośnie wyraziła zgodę na utworzenie BRE Ubezpieczenia TUiR S.A.. Firma powstała w ciągu sześciu miesięcy, w grudniu 2006 roku otrzymała zezwolenie na wykonywanie działalności ubezpieczeniowej, a wkrótce potem sprzedano już pierwsze polisy. Klienci mBanku mogli kupować ubezpieczenia majątkowe i komunikacyjne, co najmniej 20% taniej niż w tradycyjnych sieciach sprzedaży. Wydatki na stworzenie BRE Ubezpieczenia TUiR S.A. wyniosły niespełna 1 milion złotych. Firm stała się zyskowna w pierwszym roku swojej działalności. W 2015 roku mBank sprzedał BRE Ubezpieczenia TUiR S.A firmie Avanssur société anonyme, podmiotowi z grupy AXA, za kwotę 579,5 mln zł.

Najbardziej udany wzrost organiczny w polskim sektorze bankowym

W pierwszym roku działalności mBank zdobył 125 tysięcy klientów, czym potroił rynek klientów bankowych korzystających z Internetu. W kolejnym roku działania mBank zdobył 314 tysięcy klientów, a rynek klientów bankowych korzystających z Internetu wzrósł do miliona. Niemożliwe stało się rzeczywistością. Internetowy startup w ciągu dekady awansował do grona trzech największych banku w detalicznych w Polsce pod względem liczby klientów mBank jest w 2010 roku jednym z największych banków detalicznych w Polsce, i internetowych na świecie. W Polsce wspiął się na trzecie miejsce w sektorze bankowym pod względem liczby klientów mając prawie 10 procent udziału w rynku i wyprzedzały go tylko zasiedziałe giganty, PKO Bank Polski oraz Pekao SA, który powstał przed kilkoma laty jako efekt fuzji czterech banków komercyjnych. Tempo wzrostu liczby klientów mBanku jest najwyższe w sektorze bankowym, co oznacza, że zmniejsza się dystans do liderów oraz zwiększa w stosunku do banków zajmujących kolejne miejsca w rankingu, BZ WBK, ING Bank, Eurobank i Bank Millenium. Wziąwszy pod uwagę różnice jakościowe bazy klientów mBanku w stosunku do pozostałych konkurentów, to jego perspektywy rozwoju są niezwykle optymistyczne. Wśród banków Internetowych, mBank zajmował pod względem liczby klientów czwarte miejsce w Europie i piąte na świecie.

Klienci otwierający konto w mBanku stanowili ogromny potencjał komercyjny, byli średnio znacznie młodsi, nieporównywalnie lepiej wykształceni, doskonale posługujący się nowoczesną technologią i bardziej skłonni do korzystania z innowacyjnych produktów bankowych aniżeli klienci innych, tradycyjnych banków.

Projekt miał w wielu aspektach charakter podróży w świat nierzeczywisty, zresztą w powszechnym użyciu były określenia „u nas w sieci” dla przeciwstawienia „tam w realu”, czyli w świecie rzeczywistym. mBank był wirtualny, ale pieniądze inwestora i depozyty klientów jak najbardziej rzeczywiste. Zderzenie tych dwóch światów wywierało ogromną presję na wyniki finansowe. Powszechna opinia, mająca źródło w niedawnej historii bankructwa większości firm internetowych, na fali pęknięcia bańki internetowej w 2000 roku, przepowiadała mBankowi katastrofę finansową. „Ten bank nigdy nie będzie rentowny, to marketingowy show” – mówiono. To były głosy zazdrosnej konkurencji, która nie była w stanie zaoferować podobnie korzystnej oferty cenowej bez ponoszenia strat. W tym tonie w początkowej fazie komentowała poczynania mBanku także prasa i część analityków po- sługujących się modelami matematycznym prognoz finansowych dla banków tradycyjnych. Nie zwracano uwagi na rzecz najważniejszą, że niezwykle korzystna oferta cenowa bazuje na niskich kosztach i ma wymiar modelu biznesowego a nie kampanii reklamowej. Fundamentalne znaczenie dla modelu finansowego ma rezygnacja z rozbudowanej sieci oddziałów, która likwiduje ogromną część kosztów tradycyjnego modelu, ale wcale nie mniej ważna jest samoobsługa klientów w zdalnych kanałach, która pozwala na dodatkowe oszczędności. Dlatego w sposób naturalny klienci nabywają prawo do udziału w oszczędnościach, ponieważ sami je wypracowują. Przewaga kosztowa ma trwały charakter, ale przeradza się w strategiczną przewagę konkurencyjną, jeśli jakość produktów i procesów osiąga poziom co najmniej równy bankom tradycyjnym. Model biznesowy i finansowy dyskontu finansowego, jakim w istocie jest bank internetowy, zaprzecza niektórym podstawowym regułom tradycyjnego biznesu. Przywykliśmy do tego, że za wyższą jakość trzeba więcej zapłacić. Nowoczesna technologia, umiejętnie zastosowana w banku internetowym i w pełni wykorzystywana przez klientów, zapewnia lepszą jakość i większą wygodę w stosunku do banku tradycyjnego, a przy tym pozwala utrzymać niższe koszty jednostkowe.

Aby te oczywiste przewagi modelu biznesowego znalazły swoje odzwierciedlenie w wynikach finansowych, potrzeba niezwykłej determinacji i dyscypliny w fazie realizacji. Nie zdziwi zatem nikogo fakt, że mBank, niezależnie od atrybutów firmy o luźnych strukturach i dużej autonomii wielu indywidualności, od początku był zdyscyplinowaną i racjonalnie funkcjonującą organizacją. Dla specjalistów marketingu, takich jak Arek Jadczak, stanowiło to pewną uciążliwość, do której musieli się szybko przyzwyczaić:

Nikt chyba nie miał wątpliwości, że w całym tym interesie liczby były najważniejsze. W mBanku, niczym w amerykańskim kampusie naukowym Wydziału Matematyki, panował kult liczb. Trudno było znaleźć większego od samego Lachowskiego miłośnika danych. Jego maniakalne wręcz podejście do liczenia, szacowania prognozowanych wyników, omawiania zrealizowanych lub nie planów, czy analizowania metody wyliczenia dopiero co przedstawionej przez pracownika powodowało, że ludzie naprawdę zaczynali skrupulatnie liczyć, tworzyć modele, przypominać sobie statystykę ze studiów lub uczyć się jej na nowo. Błąd w myśleniu czy wyliczeniu bolał bardziej niż na najważniejszej klasówce w liceum. Był natychmiast wyłapywany i każdy, kto się go dopuścił – z opuszczoną głową szedł liczyć dalej ;-) Liczył do skutku, a trwało to niekiedy długo i kończyło się w nocy… Do ludzi przemawiał jednak fakt, że znajdowali się w banku i tu, jak nigdzie indziej, należało dbać o cyfry. Cyfry reprezentowały pieniądze. Pieniądze to Klienci, a Klienci i ich korzyści byli w mBanku od początku najważniejsi.

Liczba klientów, wartość depozytów rosły w bezprecedensowym tempie. W sytuacji, gdy otworzyła się niepowtarzalna okazja przejścia do zupełnie innego wymiaru skali działania i wejścia przebojem do czołówki największych banków w Polsce, nie było ani chwili wahania. Wstępny biznes plan okazał się makulaturą, podobnie jak jego dwie późniejsze wersje, jeśli chodzi o założenia biznesowe: liczbę klientów, wartość depozytów i kredytów. Projekcje finansowe uległy również zasadniczym zmianom; wielkość nakładów inwestycyjnych i kosztów wzrosła proporcjonalnie do biznesu, ale co ważne osiągnięcie progu rentowności przesunęło się tylko nieznacznie w czasie, a wskaźniki efektywności inwestycji w długim okresie poszybowały w górę.

mBank osiągnął punkt przełamania w połowie czwartego roku działania, a już w szóstym roku suma zysku przekroczyła nakłady inwestycyjne. W dziesiątym roku działalności wypracował blisko 300 milionów nadwyżki finansowej. W kolejnych latach było tylko lepiej ze względu na proces dojrzewania bazy klientów i możliwości sprzedaży wiązanej. Liczba 2,5 miliona klientów postawiła mBank na trzecim miejscu w sektorze bankowym. W 2024 roku mBank miał już 5,5 m klientów, z czego 1,2 m w Czechach i na Słowacji.

mBank osiągnął punkt przełamania w połowie czwartego roku działania, a już w szóstym roku suma zysku przekroczyła nakłady inwestycyjne. W dziesiątym roku działalności wypracował blisko 300 milionów nadwyżki finansowej. W kolejnych latach było tylko lepiej ze względu na proces dojrzewania bazy klientów i możliwości sprzedaży wiązanej. Liczba 2,5 miliona klientów postawiła mBank na trzecim miejscu w sektorze bankowym. W 2024 roku mBank miał już 5,5 m klientów, z czego 1,2 m w Czechach i na Słowacji.

Po tym jak zostałem prezesem BRE Banku, a mBank zaczął przynosić zyski, w ciągu czterech lat, w okresie 2004-2008 wartość BRE Bank mierzona kapitalizacją rynkową wzrosła z poziomu 2,4 mld PLN do 12,8 mld PLN. W lutym 2024 roku kapitalizacja rynkowa mBanku wynosiła 29 mld złotych, z czego co najmniej 60% (17,4 mld) należy przypisać części detalicznej.